不動産売却益→ふるさと納税上限の増加率

不動産売却益→ふるさと納税上限の増加率

前回のブログで「マンション売却等で利益が出た場合は忘れずに!」ということで、ふるさと納税の控除上限額が増えることを書きました。では、売却益(=譲渡所得)に対して、どれくらいの上限額となるのか、簡単な算出式を今回紹介します。

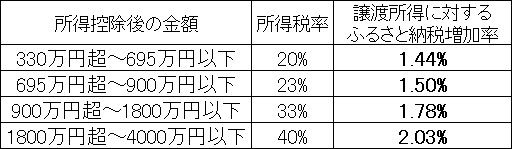

譲渡所得に対する住民税率は所有期間により、9%(5年未満)か5%(5年超)となることを前回書きました。ここでは、5年超の所有の場合について書きます。ふるさと納税の控除上限額は、給与所得(正確には、給与所得の所得控除後の金額)の所得税率により変わります。以下が、譲渡所得に対する上限額アップの比率です。

右列のパーセンテージを覚えておくと、譲渡所得があった場合に、いくら上乗せしてふるさと納税ができるか簡単に分かります。例えば、不動産の譲渡所得が3000万円で、給与所得の所得控除後の金額が900万円(年収にすると1400万円位でしょうか)だと、3000万円 × 1.50% = 45万円 が上乗せ額となります。

住民税は譲渡所得から(給与所得に依らず)一律のパーセンテージで決まるのですが、給与所得が増えるほど、比率が高まって上限額が増えるのが興味深いところです。上の例と同じ3000万円の譲渡所得でも、給与所得が多い場合は60万円以上が上乗せ額になります。

税法の知識が無い素人が書いてますので、誤りなどがあればご指摘ください。